Pozabankowa Pożyczka dla Firm Bez BIK: Jak Bezpiecznie Uzyskać Finansowanie i Wrócić do Banku?

Pozabankowa pożyczka dla firm bez sprawdzania BIK i KRD to narzędzie ratunkowe dla przedsiębiorstw, które utraciły dostęp do kredytów bankowych przez zaległości w ZUS, Urzędzie Skarbowym lub wpisy w rejestrach dłużników. Firmy posiadające zabezpieczenie rzeczowe mogą uzyskać finansowanie w 3-7 dni, spłacić najpilniejsze zobowiązania i – przy strategicznym podejściu – odzyskać zdolność kredytową w banku.

Kiedy przedsiębiorca słyszy od banku „nie możemy Panu pomóc" tylko dlatego, że ma zaległości w ZUS czy wpis w Krajowym Rejestrze Długów, frustracja miesza się z bezsilnością. Firma funkcjonuje, zlecenia są, klienci płacą – ale jeden zator płatniczy z przeszłości zablokował dostęp do taniego kapitału. W polskim systemie finansowym istnieje jednak alternatywna ścieżka: pozabankowe firmy pożyczkowe działające w segmencie B2B.

W tym artykule dowiesz się:

Jak działa weryfikacja w firmach pozabankowych i czym różni się od bankowej

Jak rozpoznać legalną firmę finansowania pozabankowego i uniknąć oszustwa typu „wpłata wstępna"

Czym jest przewłaszczenie na zabezpieczenie i kiedy jest bezpieczne

Jak wykorzystać drogą pożyczką jako „pomost" do odzyskania zdolności bankowej

Jakie są realne koszty i jak skorzystać z tarczy podatkowej

Ten przewodnik nie jest zachętą do zadłużania się – to instrukcja bezpiecznego wykorzystania narzędzia finansowego, które może uratować płynność firmy w krytycznym momencie. Szczegóły dotyczące różnych typów pożyczek pozabankowych dla firm znajdziesz w dedykowanym opracowaniu na naszej stronie.

Wprowadzenie: Kiedy Bank Mówi 'Nie', a Biznes Potrzebuje Płynności

Pożyczka pozabankowa dla firm to ratunkowe źródło kapitału, gdy tradycyjne instytucje finansowe odmawiają kredytu z powodu wpisów w rejestrach dłużników lub zaległości podatkowych – nie jest to jednak standardowy sposób finansowania działalności.

Polskie banki stosują sztywne kryteria oceny zdolności kredytowej. Każda zaległość powyżej 200 złotych zgłoszona do BIK, każdy wpis w KRD, każda niezapłacona składka ZUS skutecznie zamyka drzwi do kredytu obrotowego czy inwestycyjnego. System jest bezwzględny: algorytm scoringowy zwraca „odmowa", nawet jeśli firma ma pełne zlecenia i stałych kontrahentów.

Firmy pozabankowe wypełniają właśnie tę lukę rynkową. Działają na innych zasadach niż banki:

Nie raportują historii do BIK (chyba że firma wyrazi zgodę)

Nie wymagają zaświadczeń o niezaleganiu w ZUS/US

Oceniają przede wszystkim wartość zabezpieczenia, nie przeszłość kredytową

Decyzję podejmują w 24 godziny, nie w 2-3 tygodnie

To narzędzie, które przedsiębiorca może porównać do finansowego respiratora – utrzymuje firmę przy życiu, ale długoterminowe korzystanie z niego jest drogie. Środki z takiej pożyczki są niecelowe: można je przeznaczyć na zakup towaru, wypłatę pensji, spłatę komornika czy właśnie uregulowanie zaległości w instytucjach publicznych.

Dla kogo jest ta opcja?

Pożyczka pozabankowa bez weryfikacji BIK ma sens dla firm, które:

Posiadają zabezpieczenie rzeczowe (nieruchomość, maszyny, auta)

Chwilowo utraciły płynność, ale mają szansę ją odzyskać

Muszą natychmiast uregulować strategiczne zobowiązanie (np. ZUS, aby odblokować zwrot VAT)

Rozumieją, że to rozwiązanie tymczasowe, nie długoterminowe

Kiedy NIE brać takiej pożyczki?

Gdy firma jest strukturalnie nierentowna (pożyczka tylko pogłębi problem)

Gdy nie ma planu spłaty i strategii wyjścia z długu

Gdy brak jest jakiegokolwiek zabezpieczenia

Gdy istnieją tańsze alternatywy (faktoring, leasing operacyjny)

Proces Wnioskowania i – Co Ważniejsze – Weryfikacja Pożyczkodawcy

Proces składania wniosku w legalnym funduszu pozabankowym trwa od 24 godzin (decyzja) do 3-7 dni roboczych (wypłata środków po podpisaniu umowy), ale kluczowe dla bezpieczeństwa przedsiębiorcy jest zweryfikowanie samego pożyczkodawcy przed złożeniem jakichkolwiek dokumentów.

Typowy proces przebiega online i składa się z kilku etapów:

Złożenie zapytania – formularz online lub kontakt telefoniczny

Wstępna weryfikacja – analiza dokumentów w ciągu 24 godzin

Wycena zabezpieczenia – rzeczoznawca lub system automatyczny (dla nieruchomości/pojazdów)

Decyzja kredytowa – pozytywna lub negatywna

Podpisanie umowy – u notariusza (gdy zabezpieczenie wymaga wpisu) lub zdalnie

Wypłata środków – na rachunek firmowy w 1-3 dni po podpisaniu

Ale zanim przedsiębiorca wyśle jakikolwiek dokument, musi odpowiedzieć sobie na fundamentalne pytanie: czy ten fundusz jest legalny?

Jak zweryfikować firmę udzielającą pożyczek pozabankowych? 3-stopniowa kontrola

Krok 1: Sprawdź rejestr KRS/CEIDG

Każda legalna firma pożyczkowa w Polsce musi być zarejestrowana. Weryfikacja zajmuje 2 minuty:

Wejdź na ekrs.ms.gov.pl (Krajowy Rejestr Sądowy)

Wpisz nazwę firmy z oferty

Sprawdź: czy firma istnieje, czy nie jest w likwidacji/upadłości, kto jest właścicielem

Sygnały ostrzegawcze:

Brak wpisu w KRS/CEIDG

Firma zarejestrowana kilka tygodni temu (często „spalona" marka oszustów)

Adres w centrum handlowym lub wirtualne biuro

Krok 2: Weryfikuj logikę weryfikacji dokumentów

Legalne firmy pożyczkowe B2B zawsze żądają dokumentów finansowych, nawet gdy nie sprawdzają BIK. To nie jest sprzeczność – firma musi ocenić:

Potencjał spłaty (obroty firmy)

Wartość zabezpieczenia (numer księgi wieczystej, dowód rejestracyjny)

Faktyczne prowadzenie działalności (wyciągi bankowe, faktury)

Czerwone flagi:

Oferta „milion złotych na dowód, bez dokumentów" – to niemożliwe w legalnej firmie

Brak pytań o wartość nieruchomości/majątku

Brak zapytania o cel pożyczki (nawet jeśli środki są niecelowe, rzetelny pożyczkodawca chce poznać sytuację klienta)

Krok 3: NIGDY nie wpłacaj „opłaty wstępnej"

To absolutnie podstawowa zasada: legalne firmy pożyczkowe pobierają opłaty dopiero po wypłacie pożyczki. Wszystkie koszty (prowizja, składka ubezpieczeniowa, opłata za wycenę) są potrącane z kwoty głównej lub doliczane do rat.

Jeśli ktoś prosi o przelew „opłaty przygotowawczej", „składki ubezpieczeniowej" czy „kaucji" PRZED wydaniem decyzji kredytowej – to oszust. W 100% przypadków.

Dokumenty, których zażąda uczciwa firma pożyczkowa

Standardowy pakiet dokumentów w segmencie B2B wygląda tak:

Dokumenty firmy:

Odpis z KRS/zaświadczenie z CEIDG (aktualne)

NIP i REGON

Umowa spółki/statut (dla spółek)

Dokumenty finansowe:

Wyciągi z konta firmowego (ostatnie 3-6 miesięcy)

Księga Przychodów i Rozchodów lub Bilans (ostatni rok)

Zeznanie podatkowe PIT/CIT

Dokumenty zabezpieczenia:

Numer księgi wieczystej nieruchomości (firma sama sprawdzi wpisy i obciążenia)

Dowód rejestracyjny pojazdu

Dokumenty potwierdzające własność maszyn/urządzeń

Czego NIE wymaga legalna firma pozabankowy:

Zaświadczenia o niezaleganiu w ZUS/US (bo to główny powód, dla którego klient przychodzi)

Zgody małżonka na badanie BIK (firma nie robi sprawdzenia, chyba że oferuje pożyczki raportowane)

Dostępu do konta bankowego przez PSD2 (to praktyka niektórych firm, ale nie jest konieczna)

Szczegółowy opis procesu uzyskiwania pożyczki dla firm znajdziesz w dedykowanym artykule na naszej stronie.

Mechanizmy Zabezpieczenia: Hipoteka vs. Przewłaszczenie (Analiza Prawna)

Przewłaszczenie na zabezpieczenie to prawne przeniesienie własności składnika majątku (nieruchomości, pojazdu) na pożyczkodawcę do czasu pełnej spłaty długu, co daje wierzycielowi silniejszą pozycję niż hipoteka, ale wymaga szczególnej ostrożności przy konstrukcji umowy.

To najważniejsza sekcja tego przewodnika. Niezrozumienie różnicy między hipoteką a przewłaszczeniem kosztowało wielu przedsiębiorców utratę majątku. Wyjaśnimy mechanizmy prawne i wskażemy, na co zwracać uwagę.

Hipoteka umowna – tradycyjne zabezpieczenie

Hipoteka to ograniczone prawo rzeczowe wpisywane do działu IV księgi wieczystej. Oznacza to, że:

Dłużnik pozostaje właścicielem nieruchomości

Wierzyciel ma pierwszeństwo zaspokojenia z licytacji komorniczej

Windykacja wymaga postępowania sądowego i egzekucyjnego (trwa 12-24 miesiące)

Po spłacie długu wystarczy porozumienie stron do wykreślenia hipoteki

Hipoteka jest standardem w bankach. Jej wadą z punktu widzenia firmy udzielającej finansowania pozabankowego jest długi proces windykacji – dlatego niektóre firmy preferują silniejsze zabezpieczenie.

Przewłaszczenie na zabezpieczenie – czym jest i jak działa?

Przewłaszczenie na zabezpieczenie (tzw. pactum fiduciae) to konstrukcja prawna, w której:

Własność majątku przechodzi na wierzyciela już w momencie zawarcia umowy

Dłużnik zachowuje posiadanie i prawo użytkowania

Po spłacie długu własność powraca automatycznie do dłużnika (jeśli umowa jest dobrze skonstruowana)

W przypadku niespłacenia wierzyciel może sprzedać majątek bez postępowania komorniczego

Kluczowa różnica: Przy hipotece wierzyciel musi czekać na wyrok sądu i licytację komorniczą. Przy przewłaszczeniu może sprzedać nieruchomość od ręki.

Jak zabezpieczyć się przed nadużyciami? 5 klauzul obowiązkowych

Przewłaszczenie jest legalne i powszechnie stosowane w transakcjach B2B – ale tylko dobrze skonstruowana umowa chroni dłużnika. Umowa MUSI zawierać:

1. Klauzulę zwrotu własności po spłacie

„Po spłacie całości zobowiązania wraz z odsetkami i kosztami,

wierzyciel zobowiązuje się niezwłocznie przenieść własność

nieruchomości z powrotem na dłużnika."2. Mechanizm rozliczenia nadwyżki

„W przypadku sprzedaży nieruchomości przez wierzyciela,

dłużnikowi przysługuje zwrot różnicy między ceną sprzedaży

a kwotą niespłaconego długu wraz z kosztami."3. Określenie minimalnej ceny sprzedaży

„Wierzyciel zobowiązuje się do sprzedaży nieruchomości

po cenie nie niższej niż 80% wartości rynkowej ustalonej

przez rzeczoznawcę."4. Prawo pierwokupu dla dłużnika

„Przed sprzedażą nieruchomości osobie trzeciej, wierzyciel

zobowiązany jest zaoferować dłużnikowi możliwość nabycia

nieruchomości po cenie pokrycia zobowiązania."5. Ograniczenie LTV (Loan-to-Value) firma pozabankowa nie może pożyczyć więcej niż określony procent wartości zabezpieczenia. Typowe poziomy LTV w sektorze pozabankowym to:

Nieruchomości: 40-50% wartości rynkowej

Pojazdy: 50-70% wartości rynkowej

Maszyny: 30-40% wartości odsprzedaży

Przykład: Nieruchomość warta 1 000 000 zł. Firma pożyczy maksymalnie 400 000-500 000 zł. To oznacza, że nawet przy problemach ze spłatą, dłużnik ma „poduszkę" 500 000 zł wartości, która powinna wrócić do niego po sprzedaży.

Co się stanie w najgorszym scenariuszu?

Załóżmy, że firma nie spłaca długu, a firma pożyczkowa decyduje się na sprzedaż nieruchomości:

Scenariusz A – Umowa dobrze skonstruowana:

Firma pożyczkowa sprzedaje nieruchomość za 900 000 zł

Dług wynosi 450 000 zł (kwota główna + odsetki + koszty)

Dłużnik otrzymuje: 900 000 - 450 000 = 450 000 zł zwrotu

Scenariusz B – Umowa źle skonstruowana (brak klauzuli zwrotu nadwyżki):

Firma pożyczkowa sprzedaje nieruchomość za 900 000 zł

Dług wynosi 450 000 zł

Dłużnik otrzymuje: 0 zł (Firma pożyczkowa zachowuje całość)

Dlatego przed podpisaniem jakiejkolwiek umowy o przewłaszczeniu, przedsiębiorca MUSI skonsultować ją z prawnikiem specjalizującym się w prawie gospodarczym.

Czy mogę negocjować warunki zabezpieczenia?

Tak. Firmy pożyczkowe pozabankowe nie działają na automatycznych algorytmach jak banki. Przedsiębiorca może negocjować:

Poziom LTV (im niższy, tym większe bezpieczeństwo)

Klauzule ochronne w umowie

Możliwość zamiany przewłaszczenia na hipotekę po 6-12 miesiącach terminowej spłaty

Prawo wcześniejszej spłaty bez prowizji (bardzo istotne w strategii refinansowania)

Pytanie, które musisz zadać przed podpisaniem: „Co się stanie z różnicą między wartością mojej nieruchomości a długiem, jeśli nie spłacę pożyczki?"

Jeśli przedstawiciel firmy pożyczkowej nie potrafi jasno odpowiedzieć lub unika tematu – to sygnał, żeby szukać innego pożyczkodawcy.

Koszty Pożyczki Pozabankowej: RRSO, Ukryte Opłaty i Tarcza Podatkowa

Rzeczywista roczna stopa oprocentowania (RRSO) pożyczek pozabankowych B2B wynosi typowo 30-170% w skali roku, co czyni je znacznie droższymi od kredytów bankowych, ale dla firm prowadzących księgowość koszty te stanowią w całości koszt uzyskania przychodu, co obniża realny ciężar finansowania o stawkę podatku dochodowego.

Nie ma sensu udawać, że pożyczka pozabankowa jest tania. Nie jest. Ale szczerość w tym temacie jest kluczowa – przedsiębiorca musi znać pełne koszty, żeby móc je zaplanować w strategii spłaty.

Struktura kosztów – co składa się na RRSO?

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to wskaźnik uwzględniający wszystkie koszty pożyczki. W firmach pozabankowych składają się na niego:

1. Prowizja (opłata przygotowawcza)

Typowo: 5-15% kwoty pożyczki

Pobierana jednorazowo, potrącana z wypłaconej kwoty lub doliczana do długu

Przykład: Pożyczka 200 000 zł, prowizja 10% = 20 000 zł (do ręki 180 000 zł)

2. Oprocentowanie nominalne

Typowo: 2-8% miesięcznie (24-96% w skali roku)

Naliczane od salda zadłużenia

Przykład: 3% miesięcznie = 36% rocznie

3. Składka ubezpieczeniowa

Typowo: 1-3% kwoty pożyczki rocznie

Ubezpiecza wierzyciela od ryzyka niespłacenia

4. Opłaty dodatkowe

Koszt wyceny nieruchomości: 300-800 zł

Koszt aktu notarialnego: 0,5-1% wartości zabezpieczenia

Opłata za wpis w księdze wieczystej: około 200 zł

Ostrzeżenie przed ukrytymi opłatami

Poważny problem rynku to opłaty wyrażone kwotowo zamiast procentowo. Przykład:

Oferta A (uczciwa): „Prowizja: 10% kwoty pożyczki"

Oferta B (nieuczciwa): „Opłata przygotowawcza: 50 000 zł"

Jeśli pożyczka wynosi 100 000 zł, to w ofercie B opłata to 50% kwoty głównej. To często spotykane w mikrodrukach umów. Dlatego zawsze przeliczaj opłaty kwotowe na procenty i porównuj RRSO, nie pojedyncze składniki.

Tarcza podatkowa – jak obniżyć realny koszt o 19%?

Tu pojawia się jedna z niewielu dobrych wiadomości: wszystkie koszty pożyczki stanowią koszt uzyskania przychodu (KUP).

Oznacza to, że:

Odsetki → KUP

Prowizja → KUP (w dacie zapłaty lub skapitalizowania)

Składka ubezpieczeniowa → KUP

Koszty notarialne związane z prowadzeniem działalności → KUP

Przykład praktyczny:

Firma płaci podatek liniowy 19%. Spłaca rocznie 36 000 zł odsetek i prowizji.

Koszty faktyczne: 36 000 zł

Zmniejszenie podstawy opodatkowania: 36 000 zł

Oszczędność podatkowa (tarcza): 36 000 × 19% = 6 840 zł

Realny koszt: 36 000 - 6 840 = 29 160 zł

Dla firmy płacącej CIT (19%) mechanizm jest identyczny. Dla firmy na skali podatkowej (17%/32%) oszczędność jest proporcjonalna do stawki.

Ważne: Odsetki i prowizje muszą być faktycznie zapłacone lub skapitalizowane (dopisane do długu), żeby stanowić KUP. Samo podpisanie umowy nie generuje kosztu podatkowego.

Czy warto brać tak drogą pożyczkę?

To zależy od dwóch czynników:

1. Koszt alternatywny Jeśli brak płynności oznacza:

Utratę kontraktu wartego 500 000 zł → pożyczka za RRSO 50% może mieć sens

Niemożność skorzystania ze zniżki 10% za płatność gotówką u hurtownika → matematyka może być za nas

Egzekucję komorniczą i blokadę rachunków → ratowanie firmy jest priorytetem

2. Plan wyjścia Pożyczka pozabankowa ma sens tylko jako rozwiązanie tymczasowe – maksymalnie 6-12 miesięcy. Jeśli przedsiębiorca ma plan refinansowania tanim kredytem bankowym (o czym w kolejnej sekcji), wysoki koszt można zaakceptować.

Pytanie kontrolne: „Czy stać mnie na spłatę 15 000 zł miesięcznie przez 12 miesięcy?"

Jeśli odpowiedź brzmi „nie", to pożyczka pogłębi problem zamiast go rozwiązać.

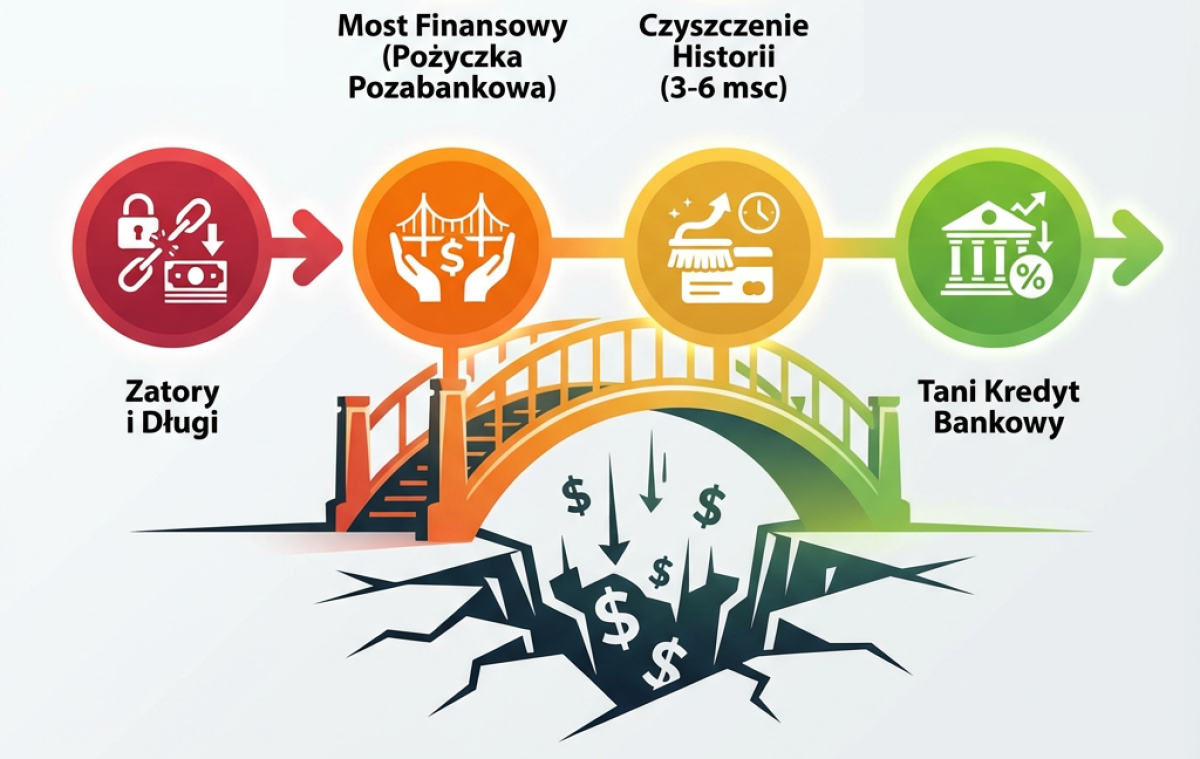

Strategia 'Clean & Exit': Jak Wykorzystać Pożyczkę Pomostową, by Wrócić do Banku?

Strategia pomostowa polega na zaciągnięciu drogiej pożyczki pozabankowej na 6-12 miesięcy w celu natychmiastowej spłaty ZUS, Urzędu Skarbowego i wierzycieli wpisanych do KRD, następnie odbudowaniu scoringu kredytowego przez terminową obsługę długu i finalnie refinansowaniu drogiego zobowiązania tanim kredytem bankowym lub leasingiem.

Pożyczka pozabankowa nie powinna być punktem docelowym – powinna być pomostem między kryzysem płynności a powrotem do systemu bankowego.

Krok 1: Zaciągnij drogą pożyczkę i spłać strategiczne zobowiązania

Cel: Natychmiastowa spłata długów, które blokują dostęp do banku.

Priorytet spłaty (w tej kolejności):

ZUS – zaległy ZUS blokuje możliwość uzyskania zaświadczenia o niezaleganiu, bez którego bank nie udzieli kredytu

Urząd Skarbowy – podobnie jak ZUS, blokuje procedury bankowe

Wierzyciele wpisani do KRD – każdy wpis w rejestrze obniża scoring o 100-200 punktów

Komornicy – aktywna egzekucja to czerwona flaga dla banku

Przykład: Firma ma:

Zaległość ZUS: 80 000 zł

Zaległość US: 40 000 zł

Wpis w KRD: 30 000 zł (niespłacona faktura)

Razem: 150 000 zł

Zaciąga pożyczkę pozabankową 200 000 zł (RRSO 60%):

Spłaca zobowiązania: 150 000 zł

Zostaje na bieżącą działalność: 50 000 zł

Miesięczna rata: około 18 000 zł

Efekt po 7 dniach:

ZUS i US wykreślone – firma może uzyskać zaświadczenia

KRD pusty – znika negatywny wpis

Komornicy wycofani – rachunki odblokowane

Krok 2: 'Czyszczenie' historii i budowanie scoringu (3-6 miesięcy)

Cel: Odbudowanie zaufania w systemie finansowym.

W tym okresie firma musi:

Bezwzględnie terminowo spłacać pożyczkę pozabankową

Ani jeden dzień zwłoki

Najlepiej nadpłacać, jeśli umowa na to pozwala

To buduje historię „dobrego dłużnika"

Regularnie obsługiwać bieżące zobowiązania

ZUS i US płacone w terminie

Faktury od dostawców regulowane zgodnie z umowami

To zapobiega powstawaniu nowych wpisów

Aktywnie korzystać z konta firmowego

Bank analizuje obroty na koncie

Im więcej wpływów, tym wyższy scoring

Stabilne obroty = stabilna firma w oczach banku

Rozważyć małą kartę kredytową/limit w koncie

Jeśli bank oferuje kartę z limitem 5 000 zł – wziąć ją

Używać i spłacać terminowo

To buduje historię w BIK (tym razem pozytywną)

Mechanizm czasowy:

Miesiąc 1-3: Wykreślenie z rejestrów (ZUS, US, KRD)

Miesiąc 4-6: Budowanie pozytywnej historii płatności

Miesiąc 6+: Firma ponownie widoczna dla banków jako „czysta"

Krok 3: Refinansowanie – zamiana drogiego długu na tani kredyt

Cel: Spłata pożyczki pozabankowej kredytem bankowym z RRSO 8-15%.

Po 6 miesiącach terminowej spłaty firma może złożyć wniosek o:

Kredyt konsolidacyjny

Przeznaczony na spłatę zobowiązań

RRSO typowo 10-12%

Termin: 36-60 miesięcy

Oszczędność: różnica między 60% a 12% RRSO to realny zysk

Leasing zwrotny

Sprzedaż majątku firmowego (np. maszyn) do leasingodawcy i leasing go z powrotem

Środki ze sprzedaży na spłatę pożyczki

Rata leasingowa niższa niż rata pożyczki

Więcej o tej opcji w artykule o leasingu dla firm

Kredyt obrotowy w banku

Jeśli firma odbudowała scoring, banki znów będą oferować produkty

RRSO 8-15% (zależy od banku i zabezpieczenia)

Termin: elastyczny, często 12-36 miesięcy

Przykład kalkulacji oszczędności:

Parametr | Pożyczka pozabankowa | Kredyt bankowy po 6 mies. |

|---|---|---|

Kwota do spłaty | 120 000 zł | 120 000 zł |

RRSO | 60% | 12% |

Termin | 12 miesięcy | 24 miesiące |

Miesięczna rata | ~12 500 zł | ~5 600 zł |

Łączny koszt odsetek | ~30 000 zł | ~14 400 zł |

Oszczędność | - | 15 600 zł |

Kluczowa klauzula do negocjacji: brak prowizji za wcześniejszą spłatę

Przy podpisywaniu umowy z firmą pożyczkową pozabankową bezwzględnie trzeba wynegocjować zapis o braku prowizji za wcześniejszą spłatę lub jej maksymalne ograniczenie (np. 2% salda).

Standardowe umowy często zawierają klauzule typu: „Wcześniejsza spłata: prowizja 15% salda zadłużenia"

To oznacza, że spłata 100 000 zł przed terminem kosztuje dodatkowo 15 000 zł prowizji. To uniemożliwia refinansowanie!

Jak negocjować? „Planuję refinansować pożyczkę kredytem bankowym po 6 miesiącach. Potrzebuję umowy bez prowizji za wcześniejszą spłatę lub maksymalnie 2% salda."

Jeśli firma pożyczkowa odmawia – rozważ innego pożyczkodawcę. Strategia Clean & Exit działa tylko wtedy, gdy możesz wyjść z drogiego długu bez kar.

Dlaczego ta strategia działa?

Bo banki nie patrzą na przeszłość, tylko na ostatnie 6-12 miesięcy. System bankowy działa na algorytmach scoringowych, które analizują:

Czy firma ma aktywne egzekucje? (nie)

Czy ma zaległości w ZUS/US? (nie)

Czy ma wpisy w KRD? (nie)

Czy terminowo spłaca zobowiązania? (tak – pożyczkę pozabankową)

Jeśli wszystkie odpowiedzi są korzystne, algorytm zwraca „zielone światło". Nawet jeśli 7 miesięcy temu sytuacja wyglądała dramatycznie.

Pytanie kontrolne: „Czy potrafię przetrwać 6 miesięcy z wysoką ratą, aby za pół roku uzyskać 50% oszczędności na kosztach obsługi długu?"

Jeśli tak – strategia ma sens.

Alternatywy i Podsumowanie

Pożyczka pozabankowa bez weryfikacji BIK to potężne narzędzie ratunkowe dla firm z przejściowymi problemami płynności i dostępem do zabezpieczenia rzeczowego, ale wymaga świadomości kosztów, precyzyjnego planu spłaty i traktowania jej jako rozwiązania tymczasowego, nie długoterminowego źródła finansowania.

Przed sięgnięciem po pożyczkę pozabankową warto rozważyć alternatywy, które mogą być tańsze lub bardziej elastyczne:

Faktoring – jeśli masz faktury z odroczonym terminem

Faktoring to sprzedaż wierzytelności (faktur) firmie factoringowej za natychmiastową gotówkę. Koszt typowo 1-3% wartości faktury miesięcznie, czyli RRSO 12-36% – znacznie taniej niż pożyczka pozabankowa.

Kiedy ma sens?

Firma ma zatorowane faktury (kontrahenci płacą z 30-90-dniowym opóźnieniem)

Potrzebna jest płynność „tu i teraz"

Kontrahenci są wiarygodni (faktor musi mieć pewność, że faktura zostanie zapłacona)

Ograniczenia:

Nie rozwiązuje problemu zadłużenia w ZUS/US

Działa tylko dla firm z fakturami B2B (nie B2C)

Niektóre firmy factoringowe również sprawdzają BIK (ale nie wszystkie)

Inwestorzy prywatni (private equity, venture debt)

Dla firm z potencjałem wzrostu, ale przejściowymi problemami, opcją może być pozyskanie inwestora:

Private equity – inwestor wchodzi do spółki kapitałowo (obejmuje udziały)

Venture debt – pożyczka dla startupów/firm wzrostowych, często bez zabezpieczenia, ale z wysokim kosztem

Kiedy ma sens?

Firma ma silny model biznesowy i perspektywy wzrostu

Problem płynności jest jednorazowy (np. zatory płatnicze od dużego klienta)

Przedsiębiorca jest gotów oddać część kontroli nad firmą

Ograniczenia:

Proces pozyskania inwestora trwa 3-6 miesięcy (za długo w sytuacji kryzysowej)

Inwestor przejmuje część własności firmy

Nie dla każdego typu działalności (inwestorzy preferują tech, e-commerce, usługi skalowalne)

Pożyczka od wspólników/rodziny

Jeśli wspólnicy spółki lub bliscy przedsiębiorcy mają środki, to opcja najtańsza i najbezpieczniejsza:

Brak formalnych procedur weryfikacyjnych

Niskie lub zerowe oprocentowanie

Elastyczne warunki spłaty

Ograniczenia:

Nie każdy ma takie zaplecze kapitałowe

Problemy ze spłatą mogą zniszczyć relacje rodzinne/biznesowe

Dla spółek: wymaga formalnej uchwały wspólników i umowy pożyczki

Kiedy definitywnie NIE brać pożyczki pozabankowej?

Istnieją sytuacje, w których pożyczka tylko pogłębi problem:

Firma strukturalnie nierentowna

Jeśli przychody nie pokrywają kosztów, dodatkowy dług tylko opóźni upadek

Najpierw trzeba naprawić model biznesowy, potem myśleć o finansowaniu

Brak planu spłaty

„Wezmę, a jakoś będzie" to droga do katastrofy

Przedsiębiorca musi mieć realistyczny plan, skąd weźmie pieniądze na raty

Brak zabezpieczenia

Pożyczki „na podpis" w segmencie B2B praktycznie nie istnieją dla kwot powyżej 50 000 zł

Bez zabezpieczenia firma pożyczkowa albo odmówi, albo zaoferuje kwotę za małą, by rozwiązać problem

Podsumowanie: pożyczka bez BIK to narzędzie, nie rozwiązanie

Pozabankowa pożyczka dla firm bez weryfikacji BIK i KRD to:

✅ Szybki dostęp do gotówki (3-7 dni)

✅ Brak wymagania czystej historii kredytowej

✅ Możliwość spłaty strategicznych zobowiązań (ZUS, US, KRD)

✅ Pomost do odzyskania zdolności bankowej (strategia Clean & Exit)

❌ Wysoki koszt (RRSO 30-170%)

❌ Ryzyko nadużyć (przewłaszczenie bez klauzul ochronnych)

❌ Konieczność posiadania zabezpieczenia (nieruchomość, maszyny)

❌ Nie rozwiązuje strukturalnych problemów firmy

Jeśli przedsiębiorca rozumie te ograniczenia, ma plan spłaty i strategię wyjścia – pożyczka pozabankowa może uratować firmę w krytycznym momencie. Jeśli traktuje ją jako długoterminowe źródło finansowania – stanie się pułapką zadłużenia.

Kluczowa zasada:

„Pożyczka pozabankowa to finansowy respirator – utrzymuje przy życiu, ale trzeba jak najszybciej zacząć oddychać samodzielnie."

Jeśli planujesz skorzystać z tego źródła finansowania, dokładnie przeanalizuj koszty – kalkulatory pożyczek dostępne na naszej stronie pomogą Ci oszacować miesięczne raty i łączne koszty obsługi długu.

Informacja: Informacje zawarte w artykule mają charakter informacyjny i nie stanowią porady finansowej. Przed podjęciem decyzji kredytowej skonsultuj się z doradcą finansowym i zapoznaj się z aktualnymi regulaminami instytucji finansowych.